Seu plano de saúde reajustou acima de 20%? Pode ser ilegal, mesmo sendo "empresarial"

Muitas famílias pagam mensalidades abusivas há anos sem saber que têm direito de contestar judicialmente e recuperar o que pagaram a mais.

Neste artigo

- 01O que acontece na prática

- 02O que é o "falso coletivo"

- 03Os limites da ANS e o que os tribunais dizem

- 04Como saber se o seu caso se enquadra

- 05O que fazer agora

- 06Perguntas frequentes

A mensalidade subiu 30%, 40% — e a operadora diz que é normal

Você abre o boleto do plano de saúde e o número não faz sentido. Um reajuste de 25%, 30%, às vezes mais de 40%. A operadora manda uma carta explicando vagamente que houve "aumento na sinistralidade do grupo". Você não entende muito bem o que isso significa, mas sente que algo está errado.

E na maioria das vezes está mesmo.

O que muitos beneficiários não sabem é que o fato de o contrato ser chamado de "empresarial" ou "coletivo" não dá às operadoras carta branca para cobrar qualquer valor. Há regras, há limites jurisprudenciais, e há situações em que o próprio enquadramento do contrato é fraudulento.

Exemplo ilustrativo: situação típica reconhecida pelos tribunais

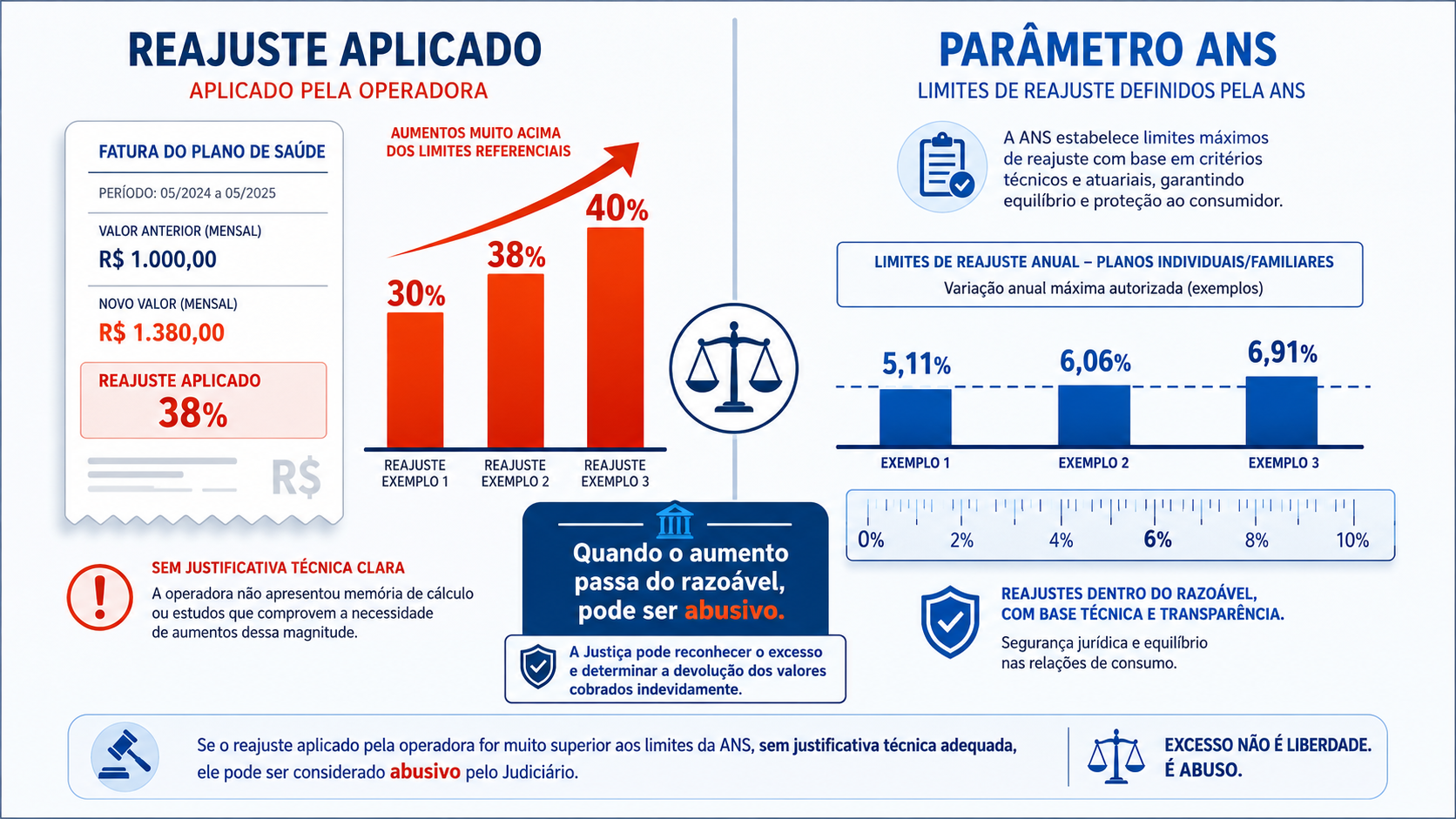

Imagine um aposentado de 72 anos, em tratamento contínuo para uma doença grave, com um plano registrado como "empresarial" em nome de seu pequeno negócio. Ele é o único beneficiário do contrato. Em determinado ano, a operadora aplica um reajuste de cerca de 38% alegando "sinistralidade elevada do grupo", sem apresentar nenhum documento que comprove essa base de cálculo.

Sem o aumento, o tratamento segue normalmente. Com ele, a mensalidade se torna insuportável e a continuidade do cuidado médico passa a ficar em risco.

Em situações como essa, o Tribunal de Justiça de São Paulo tem reconhecido sistematicamente a abusividade do reajuste: determina a aplicação dos índices da ANS para planos individuais, suspende o aumento por tutela de urgência e condena a operadora à devolução dos valores cobrados a mais nos últimos três anos. Isso porque o contrato, embora formalmente coletivo, era na prática individual, caracterizando o chamado "falso coletivo".

O que é o "falso coletivo" e por que isso muda tudo

No Brasil, planos de saúde se dividem em duas grandes categorias: individuais/familiares, sujeitos ao teto de reajuste fixado anualmente pela ANS, e coletivos/empresariais, que, em tese, não têm esse limite.

Historicamente, operadoras passaram a oferecer contratos formalmente classificados como "empresariais" para famílias ou até para uma única pessoa, usando um CNPJ de MEI, por exemplo, justamente para escapar da regulação da ANS e aplicar reajustes livres.

Os tribunais chamaram isso pelo nome correto: falsa coletivização.

"Planos de saúde coletivos com poucos beneficiários devem ser tratados como planos individuais/familiares. Reajustes por sinistralidade não são aplicáveis a planos familiares e exigem justificativa atuarial, prova esta não produzida."

Tese fixada nas Apelações Cíveis julgadas pela 1ª Câmara de Direito Privado do TJSP, com precedentes de outubro e novembro de 2025 e abril de 2026.

O raciocínio jurídico é direto: se o contrato reúne apenas pessoas do mesmo núcleo familiar, ou uma única pessoa, não há coletividade real. A "roupagem" empresarial não pode prevalecer sobre a realidade. Nessas situações, o juízo aplica o regime jurídico dos planos individuais: teto de reajuste da ANS, impossibilidade de rescisão unilateral e proteção integral do Código de Defesa do Consumidor.

Além disso, mesmo em contratos coletivos que não se enquadram como falso coletivo, a jurisprudência do TJSP estabelece que reajustes por sinistralidade precisam ser comprovados com documentação atuarial idônea. Sem essa prova, o aumento é considerado abusivo e substituído pelos índices da ANS.

Os índices da ANS e o que os tribunais usam como parâmetro

Para os planos individuais e familiares, a ANS define anualmente o teto máximo de reajuste. Mesmo para os planos coletivos, onde a agência não impõe limite, os tribunais têm utilizado esses percentuais como parâmetro de razoabilidade para avaliar se um aumento foi ou não abusivo.

| Ciclo | Teto ANS (planos individuais) |

|---|---|

| Maio 2026 – Abril 2027 | 5,11% |

| Maio 2025 – Abril 2026 | 6,06% |

| Maio 2024 – Abril 2025 | 6,91% |

| Maio 2023 – Abril 2024 | 9,63% |

| Maio 2022 – Abril 2023 | 15,50% |

| Maio 2021 – Abril 2022 | -8,19% (redução) |

Na prática, isso significa que se o seu plano, mesmo sendo coletivo, aplicou reajustes muito acima desses percentuais em anos consecutivos, sem nenhuma justificativa técnica apresentada a você, há fundamento jurídico para questionar judicialmente.

Outra proteção importante: contratos com menos de 30 beneficiários devem, pela RN 309/2012 da ANS, ser agrupados em um pool de risco, para diluir o impacto de quem usa mais o plano. Quando a operadora ignora essa obrigação, aplica o custo integral do uso sobre um grupo pequeno, o que a jurisprudência do TJSP considera inadmissível.

Como saber se o seu caso se enquadra

Existem algumas situações que tipicamente indicam que o reajuste pode ser contestado. Você não precisa ter certeza sobre todas, basta identificar uma ou mais delas para que valha a pena buscar orientação jurídica:

- Seu contrato é "empresarial" ou "coletivo", mas os beneficiários são você e sua família, ou apenas você com um CNPJ de MEI

- O reajuste aplicado foi significativamente superior ao teto da ANS daquele ano (mais do dobro, por exemplo)

- A operadora justificou o aumento pela "sinistralidade", mas nunca lhe apresentou documentos técnicos que comprovem esse índice

- O contrato tem menos de 30 beneficiários e os aumentos têm sido crescentes e expressivos ano após ano

- O valor da mensalidade se tornou insuportável ou já chegou a colocar em risco a continuidade de um tratamento em curso

- A operadora ameaçou rescindir o contrato quando você questionou o aumento

É importante saber que a prescrição para recuperar valores pagos indevidamente é de três anos. Ou seja, quanto antes a situação for analisada, maior o período de valores que pode ser recuperado.

O que fazer a partir de agora

Reúna os boletos e comprovantes de pagamento

Idealmente os últimos três anos, mas mesmo um histórico menor já permite uma análise inicial. Guarde também qualquer comunicado da operadora sobre o reajuste.

Localize o contrato ou apólice do seu plano

Especialmente a cláusula de reajuste e a lista de beneficiários. Se não tiver em mãos, a operadora é obrigada a fornecer uma cópia.

Verifique quantas pessoas estão no contrato e se há vínculo familiar entre elas

Essa informação é central para identificar o falso coletivo.

Busque orientação jurídica especializada antes de tomar qualquer outra ação

Não cancele o plano e não assine nada que a operadora enviar antes de conversar com um advogado. A análise individualizada do contrato é o que define a estratégia mais adequada para o seu caso.

Perguntas frequentes

A operadora pode cancelar meu plano se eu entrar com ação?

Não. A legislação proíbe a rescisão unilateral do contrato por iniciativa da operadora, salvo por inadimplência superior a 60 dias ou fraude comprovada. O ajuizamento de uma ação judicial não é motivo legítimo para cancelamento.

Se eu ganhar, recebo o dinheiro de volta?

Sim. A ação revisional permite, além da correção das mensalidades futuras, a devolução dos valores pagos indevidamente nos últimos três anos, acrescidos de juros e correção monetária.

Preciso ir pessoalmente ao escritório ou a audiências?

Não necessariamente. Esse tipo de ação tramita de forma totalmente eletrônica, e o atendimento inicial pode ser feito por WhatsApp ou videoconferência, independentemente de onde você esteja.

Meu contrato é individual, não empresarial. Ainda posso contestar?

Sim. Planos individuais também podem ter reajustes abusivos, quando a operadora aplica percentual acima do teto definido pela ANS ou quando acumula reajustes por faixa etária de forma desproporcional. Cada situação tem fundamento jurídico específico.

Tenho um plano da Unimed. Isso muda algo?

Não muda o direito, mas pode mudar a estratégia processual, já que as Unimeds têm estruturas jurídicas específicas (cooperativa singular, federação, seguradora). A análise do contrato dirá qual ré deve constar na ação e qual o foro adequado.

As informações deste artigo têm caráter educativo e não substituem a análise individualizada de cada caso.

Lídia A. Luz

Advogada especialista em Direito Médico e da Saúde · Professora de pós-graduação · Autora de obras jurídicas especializadas

OAB/PR 91.925 · OAB/SP 537.145

Seu caso pode ter solução jurídica

Entre em contato para uma análise individualizada do seu caso. O atendimento é rápido, sem compromisso e pode ser feito de qualquer lugar do Brasil.

Fale pelo WhatsApp